[관리팁][보험톡] 대물배상의 한도, 높여야만 안심할 수 있는 이유는?

2017.06.29 고석연

- 기사내용 메인

-

보통의 운전자들이 가입한 자동차 보험의 항목들을 살펴보면 크게 대인, 대물, 자차, 자기신체손해, 무보험차상해로 나뉜다. 자동차 사고로 발생할 수 있는 자신과 타인의 인명 피해, 파손된 자동차, 보험에 가입하지 않거나 ‘뺑소니' 자동차에 의한 피해를 보장받기 위한 항목들이다. 흔히 쉽게 넘길 수 있는 대물배상에 대해 조금 더 깊이 알아보자.불과 10년 전만 하더라도 대물배상의 한도 설정 규모를 보면 5천만 원 선이 많았으며, 1억 원 이상을 가입한 경우도 흔치 않았다. 최근에는3억 원 이상의 한도로 가입한 운전자들도 쉽게 찾아볼 수 있다. 운전자가 선택할 수 있는 대물배상의 한도가 높아진 이유는 뭘까? 매일 강남 한복판을 돌아다니지 않는다면, 수억 원에 달하는 고가의 수입차를 마주할 일은 흔치 않다. 하나, 대물 보상 한도를 높여야만 하는 이유는 따로 있다. 지금부터 자세하게 살펴보자.

대물배상의 범위

대물배상의 범위를 살펴보면 한도를 높여야 하는 이유를 이해하기 쉽다. 보험개발원이 고시한 개인용 자동차 보험 표준약관을 확인해 보면 대물배상은 ‘자동차 사고로 다른 사람의 재물을 없애거나 훼손한 경우에 보상'한다고 명시돼 있다. 즉, 피해물의 종류를 나열하거나 한정 짓지 않고 ‘재물’이라는 광범위한 용어를 사용했다. 즉, 사람을 제외한 모든 피해물은 ‘대물배상’의 한도 범위에서 처리한다는 뜻이다.

예를 들어 애완동물과 가로수, 농작물 등도 모두 ‘대물’에 해당한다. 종류에 따라 피해액을 정확히 파악하기 힘든 경우도 있고, 소유자와 합의가 필요한 경우도 있다. 나른한 오후, 당신이 깜빡 졸아 운전하던 차가 주인 있는 산삼밭을 휘저어 놓았다고 가정해 보자. 만약, 차의 기름이 조금이라도 새었다면 몇 년간 그곳에서는 경작도 할 수 없다. 대물배상 한도를 2천만 원에 묶어 두었다면 보험회사는 2천만 원 한도를 모두 배상하고 더 이상 고민하지 않아도 되는 상황이 일어난다. 물론, 나머지는 차주의 몫이다.

상상을 초월하는 건축물과 구조물의 가격지난 2014년 이른 봄, 신라호텔 로비 앞 정문에서 좀처럼 보기 힘든 교통사고가 뉴스가 전해졌다. 80대의 운전기사가 운행하던 택시가 호텔 회전문을 돌진해 총 4명의 호텔 직원과 투숙객이 다치는 사고였다. 다행히 부상자는 위중하지 않았다. 호텔 회전문을 비롯해 사고로 파손된 피해액은 4억 원 규모로 알려졌다.

여기까지만 들었을 때는 누구나 가입한 자동차 보험으로 처리하면 더이상의 문제는 없을 듯해 보였다. 하지만 그 택시기사가 가입한 자동차 보험은 대물배상의 한도는 5,000만 원. 3억원이 넘는 금액을 운전자가 고스란히 물어내야 하는 상황이다. 하지만 호텔 측은 기사의 넉넉하지 못한 형편을 고려해 자체 해결하겠다는 의사를 밝혔다.

호텔을 비롯한 관계자들은 ‘노블리스 오블리제'를 실천한 대가로 톡톡한 홍보효과를 누렸다. 만약, 피해액을 정확히 산정해 기사에게 책임을 물었다면 상황은 어땠을까? 운전자는 한 달에 200만 원씩, 15년을 꼬박 물어내야만 한다.

소지품을 비롯한 소유물도 배상 범위에 포함

대물배상의 기본 원칙은 피해물의 원상복구다. 피해자 또는 피해 자동차에 실려있는 물품도 배상의 대상이다. 때문에 보험회사는 최대한 사고 이전으로 돌려 놓는 것에 최선을 다한다. 자신이 운전 중인 차와 더 큰 사고를 피하기 위해 전복된 트럭. 그 안에 30년산 이상 고가의 양주들이 파손이 될 수도 있으며, 프로 골퍼들의 클럽 세트가 망가질 수도 있다. 이처럼 차에 실을 수 있는 값비싼 물건들은 부지기수다.

대물배상 한도를 올리면 보험료는 얼마나 비싸질까?

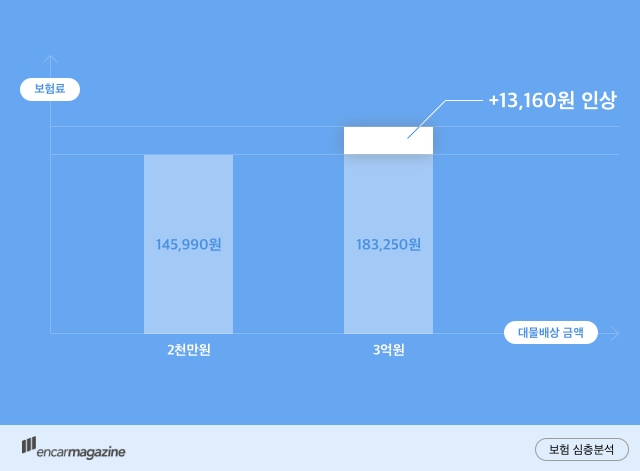

대물배상의 한도에 따라 보험료는 얼마나 차이 날까? 30대 중반, 보험 가입기간 8년의 무사고 운전자 기준으로 보험료를 직접 산출해 봤다. 2천만 원으로 최소 설정한 경우 145,990원, 최고인 10억 원으로 했을 경우 184,960원으로 두 사이의 격차는 38,970원. 5천만 원으로 설정할 경우는 171,800원으로 10억 원 한도와의 차이는 불과 13,160원 밖에 나지 않는다.

지금까지 대물배상의 다양한 범위와 특이한 사례들을 통해 대물배상 한도를 높여야만 하는 이유를 알아봤다. 지극히 확률 낮은 특별한 경우라고 치부해 버릴 수도 있다. 그러나 자신에게는 절대 일어나지 않을 사고라고 단정 지을 수도 없는 일. 보험은 본디, 단 한번 일어날 수도 있는 불의의 사고로부터도 보호받을 수 있어야 한다. 지금 당장 가입된 자동차 보험을 확인해 보자. 혹시, 대물배상 한도가 2천만 원으로 되어 있진 않은가?